|

Views: 2080

|

Replies:0

|

夏春:英国退欧公投对资本市场的影响

By 夏春 | FT中文网

Tag:

英国退欧

|

|

OP

06/21/2016

MSCI新兴市场指数延迟纳入A股,以及美联储和日本央行6月货币政策的决定出来后,对资本市场影响最大的就是6月23日的英国退欧公投了。虽然我倾向于相信最终公投结果是英国会留在欧盟,但有必要简单分析一下假如英国退欧真的发生,对于全球资本市场的影响会如何。

英国脱离欧盟在过去40年里的讨论时多时少,但从来没有停止,留欧派(Bremain)和脱欧派(Brexit)各自的观点,我相信大家比较熟悉,不再赘述了。多年来的民调显示,双方的支持率在40%上下此起彼伏,而剩下的20%的选民基本不表态。2016年以来,不表态的选民开始减少,虽然留欧派的支持率略高,但领先优势在不断下降,脱欧派反而在6月以来的民调中出现些微的反超优势。

值得一提的是,不同民调对抽样的权重调整方法不一样,目前个别显示脱欧派领先10-20个百分点的民调其实不够科学,而其他方法比较合理的民调仍然显示,双方依然是50-50的胶着状态,但我接触到的一位英国经济研究权威人士(凯投宏观的创始人Roger Bootle)认为退欧的可能性是100%。现在的留欧派主要是年轻人,工党成员和富人。很可能最后起到决定性作用的就是年轻人,如果他们注册为选民和投票的意愿高的话,那么结果就是留欧了。

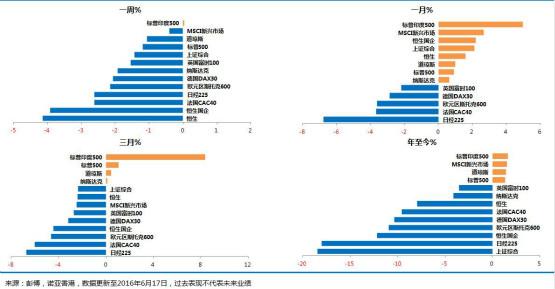

上图是截止上周五收市后的全球股市表现。随着民调显示Brexit支持率上升,近期英国股市指数接连走低,把它之前由年初至今为正的回报拉到负数,同时也拖累了其他欧洲国家的股市表现。可以预见的是,脱欧可能性一旦继续加大,那么全球资本市场都会受到冲击。避险资金将追逐政府债券、美元、日元和黄金。

目前,全球到期收益率为负的债券总额已经达到十万亿美元,而一个月前还只有七万亿美元。在10年期国债市场,继日本收益率最先成为负数后,德国刚刚跌破零;美国也创下2月份以来的新低。不过Brexit可能性加大,对于欧洲边缘国家的政府债券则是坏消息。近期的资金流动数据已经显示资金开始从美欧日的股票型基金流出,全球新兴市场则获得资金净流入,特别是亚洲的台湾、韩国、印度、印尼、菲律宾、泰国、越南的股票型基金都出现资金超买。

即使Brexit真正发生,对英国和欧洲乃至全球的冲击也是短期的,而且力度也不会有目前市场认为的那么巨大,并不会引发直接的危机(以往的危机通常是有流动性缺乏造成)。特别是,有研究认为Brexit对欧盟的负面影响会比英国更大。英镑、欧元会先下跌,但英镑下跌之后获得的支撑将会多过欧元,同样因为这个原因,Brexit对英国债券和股票的影响正负面都有可能。尽管短期冲击未必很大,但比较麻烦的是,Brexit造成的长期不确定性却可能高达两年,除了经济上的,还有安全、移民方面的问题,尤其是很大可能引发其他欧元区国家也进行脱欧公投。

不过归根到底,资产价格在长期内依然会由全球经济的基本面走向决定,虽然不少资产类别估值高出长期水平,考虑到宽松的货币政策仍将持续,企业盈利,就业增长的走势要比上述非经济因素影响更直接。我们也因此相信在接下来两年,美日欧股市维持波动性小幅上涨的可能性更大。另外,Brexit一旦发生,人民币面临贬值压力会随着美元升值加大,有观点认为虽然Brexit对欧洲来说是坏消息,由于欧洲对中国的依赖加深,中国从而可以获利,我们相信即使有这种效应也应该是短期市场预期主导。中国依然要靠自己真正的结构性改革来赢取投资者投下对资本市场的信任票。

关于Brexit对股票、债券、商品和货币影响的研究很多,上述观点也只是一家之言。相反,Brexit对私募股权(包括天使、创投、并购等等,下面简称PE)投资影响的研究就寥寥无几,我们有如下的初步分析。首先必须指出,那种认为宏观经济对于PE投资影响不大的说法存在误导,恰恰相反,对全球PE基金的调查显示,宏观因素,特别是经济周期,对于PE投资的影响是最大的。

Brexit对PE投资的影响,可能已经在IPO市场有所体现,今年到目前为止,有28家公司在伦敦进行了IPO,募资总额为23亿英镑,而去年同期有37家公司IPO,募资54亿英镑。已上市公司增发新股今年的84亿英镑也低于去年同期的120亿英镑。

上图显示,2015年以来英国的PE基金完成的交易数目显著减少。更细致的分析显示,这个下降的趋势不仅仅发生在PE行业,传统的公司投资交易数目也在下降,而且非英国机构在英国的交易数目下降更加明显,其中可能的原因就是Brexit公投带来的不确定性。

英国私募股权和创投协会的数据显示,英国PE基金目前大约支持雇佣50万员工的3000家公司。对这些受PE支持的公司的调查显示,83%的创始人认为英国留在欧盟对他们是最好的,78%认为Brexit将给整体经济带来负面影响,53%认为Brexit对他们的公司有负面影响。

上面提到Brexit对欧盟的负面影响和不确定性可能更大,那么上图显示的趋势在欧洲是不是同样存在?答案是肯定的,无论是交易,募资还是退出,欧洲第一季度的数据和2015年分季度相比都不理想(下图仅以交易数据为例进行说明)。顺便提一句,今年美国PE行业在这几个领域的数据也不算理想,除了经济复苏缓慢以外(一季度美国GDP按年增长只有0.8%),可能美国大选的不确定性影响要高出Brexit结果的影响。

当然,PE行业这一发展趋势究竟是Brexit的影响更大,还是整个宏观经济的影响更大,则需要更细致的分析。今年欧元区GDP增长理想,第一季GDP按年增率1.5%,整体经济规模回升至金融海啸前水平,失业率也下滑至新低10.2%。欧洲央行调升欧元区今年经济增长率预估值,从3月时预测的1.4%上调至1.6%,但维持明、后年经济成长预估不变。欧洲央行还调高今年通货膨胀率预估,从0.1%上调至0.2%,明、后年则维持1.3%与1.6%不变。

特别是,花旗惊奇指数显示,近期欧元区公布的实际经济数据持续优于市场原先预期,应该说很大可能是刺激经济措施已见成效。整体而言,欧元区景气仍呈温和复苏,对欧洲资本市场未来表现有利,这也是我们前面强调欧洲经济增长对资本市场的影响会远大于Brexit带来的非经济因素方面的不确定性。

从这些初步的分析来看,今年欧洲和英国PE行业受到的冲击更有可能和Brexit公投结果的不确定性有关系。无论如何,公投的结果很快就会揭晓,Roger Bootle先生认为,Brexit后对欧洲的不确定性可能持续两年,但他同时认为各国政府都会想办法把不确定性尽快和尽量减小,相对于PE通常长达7-10年的投资期来说也只是比较短的一段时间,这两年对等待退出的PE基金的影响要大于正在募资和寻求交易机会的基金。那些具有PE业内领先地位,抓住欧美新兴行业发展机会,合理利用市场波动造成的估值机遇的PE基金,值得投资者重点关注。

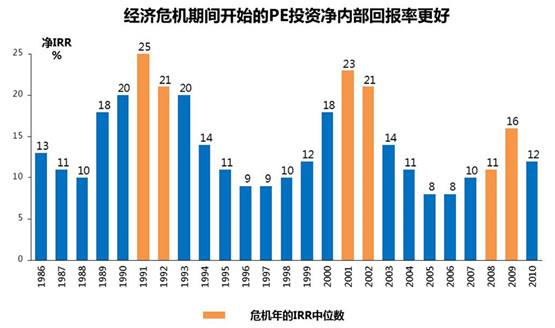

有趣的是,PE投资一个很大的特点是,在危机时间进入的投资,往往是投资期结束后,内部收益率表现相比其他时间进入更好(见上图)。原因也很简单,危机期间的资产估值是最划算的,所谓危中有机,在投资上体现得十分明显。不过可惜的是,投资者往往在危机期间不敢投资,又总是在估值高点期不惜一切冲进去。

芝加哥大学和俄亥俄州立大学最新一项研究发现,PE投资中的并购基金投资同样时期的累计净回报(扣除费用)的中位数表现要高出二级市场(以标普500指数衡量)20-27%,相当于每年高出3%(PE投资期通常为7-10年),而表现具有稳定性,排名在前25%的PE基金的净回报则要高出一倍。换言之,在PE投资上追高,比在二级市场追高结果还是要明显好一些,适合对资金流动性要求不高的高净值投资者。

(作者系诺亚控股香港有限公司首席研究官,香港大学经济和工商管理学院客座教授。)

0

0

|

|

为什么华裔第一代和第二代有那么大的反差?

为什么华裔第一代和第二代有那么大的反差?