|

Views: 4133

|

Replies:0

|

评《川普医保》— 共和党的奥巴马医保替代案

By 北大飞

Tag:

医保

|

|

OP

03/25/2017

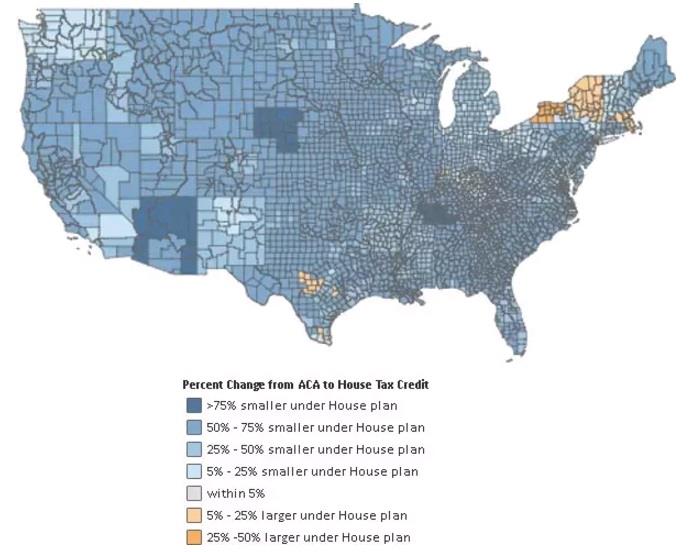

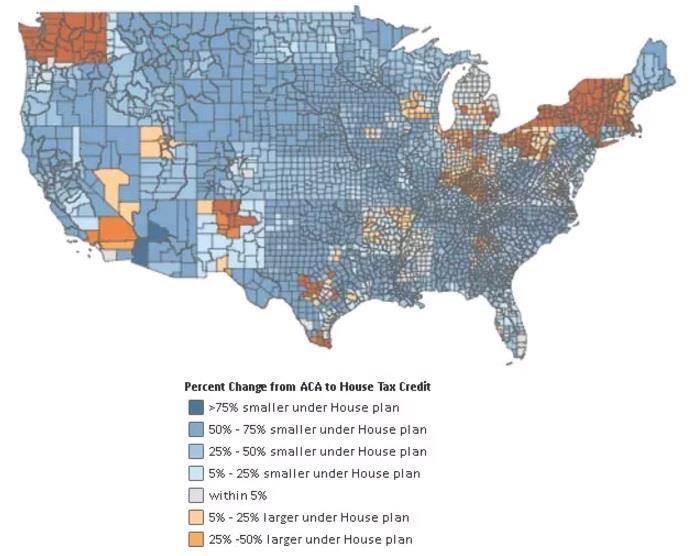

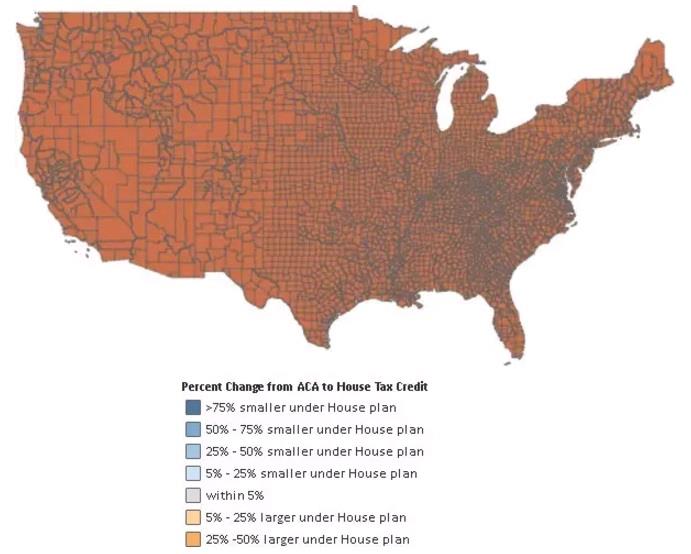

从2009年《平价医保法》(“奥巴马医保”)通过,美国几千万之前无法参保的看病难人口获得医保之后,废除这项划时代的美国健康政策就成了共和党人政治生活的轴心。随着2016年美国大选川普的意外获胜,共和党统一了白宫和两院之后,终于到了“是骡子是马拉出来遛遛”的时刻。本周,共和党方面向议会递交了他们的奥巴马医保替换法案“美国医保法”(AHCA)的蓝本,使得大家有机会一睹究竟,具体他们会有什么高招解决美国的看病难看病贵问题。 笔者在初步研究了“美国医保法”细节之后,却有一种哭笑不得的感觉——似乎这份法案的设计者,一方面想拆掉奥巴马医保,一方面又不敢光明正大的动手,甚至可能暗暗在希望自己的法案最终失败。而今天刚刚看到一篇著名经济学家克鲁格曼的评论,把这份法案称为“奥巴马医保0.5”,和笔者的想法不谋而合。 好在之前笔者已经写了介绍医保基本原理和美国医保现状的科普文章——《北大飞:详解《平价医保法(奥巴马医保)》与美国医保的方方面面》,所以我们很容易按图索骥,说清共和党医保案的问题在哪里,背后又有什么样的政治苦衷而造出了这样一个怪胎。此文中涉及到一些医保技术概念,《详》文中都有分节介绍。读者感到困难的可以回《详》文查找。为了方便读者,下文将标出相关概念在《详》文中的章节位置。例如(详5)指《详》文的第五节。 首先简单做个复习。支配医保行业的基本经济规律是“负向选择原理”(详2,3),即健康人不愿意和病人分担风险做活雷锋,导致在无干预市场上,保险公司会想方设法的排除身体有问题(即“已有状况”)的人参加保险。最后的结局是人没病时有保险看得上病,生了病倒会失去保险看不上病。这看似荒唐,但却是“自发秩序”下的必然结果。如果想要让身体有问题的群体能够看得上病,必须有政府干预市场,“迫使”健康人补贴病人。一般国家的办法是建立“单方支付体系”,所有人无论健康与否,政府全包,医疗免费,从税金中支出。 而美国因为这种做法对现状改变太大而在政治上没有可能。所以要在让私人保险公司继续主导市场,国家不直接办保险的情况下,又能对抗负向选择,让病人用上保险,就必须做以下几件事。笔者这里直接使用克鲁格曼的总结: 1. 禁止保险公司挑选顾客,拒绝身体不佳者入保或者对其征收高价。(详4) 理解了负向选择原理,就知道这些政策不是什么白左要当“圣母”而拍脑瓜的结果,而是要实现解决老百姓看病问题的政策必然。这几件事情做了,得到的就是——奥巴马医保。而且,奥巴马医保可以说因为政治阻力,做的还不够多。共和党多年批判奥巴马医保,现在有机会推出自己的医保法案,他们有两个选择: 1. 干净的拆掉奥巴马医保为对抗负向选择而设计的以上三根支柱,因为平价医保法才看上病的千万量级的人口重新丧失医保,回到自生自灭的状态。当然,这很残忍,但好在恢复“自由市场”和“自发秩序”了——无论那到底指什么。 2. 因为害怕大批人口丧失医保造成政治后果,干脆保留奥巴马医保。从之前日日夜夜念经一样念叨了7,8年“废除奥巴马医保”的立场上后撤。 很显然,这两个选项都不是很好。让大批人丧失医保固然在政治上很可怕,但干脆不做了,又会彻底暴露自己的虚伪。共和党方面明显是被逼到了墙角。从刚公布的共和党方案看来,他们的办法是:明面上保留奥巴马医保一部分受欢迎的政策,但背后又拆掉许多使得这些政策得以维持的细节——这是为什么克鲁格曼称之为“奥巴马医保0.5”的原因。 要说清这一点,我们把共和党的“美国医保法”和之前奥巴马的“平价医保法”进行简单的比较即可。 1. 禁止保险公司挑选顾客方面。美国医保法保留了平价医保法的"preexisting condition ban",即仍然不许保险公司因为“身体已有状况”拒绝顾客参保。但是却放宽了对年老体弱者的收费限制。比如之前平价医保法规定,老人医保费用不得超过年轻人三倍,新医保法则放宽到5倍。这当然使得年轻人参保更容易,但同时更加急需医保的老人会有大批因支付不起而失去保险。 奥巴马医保规定的保险计划最低要求(详4,即"essential health benefits")近期内不取消,但2020年之后不再要求。这一规定一旦取消,立即会引发严重的负向选择——保险公司会利用将保险计划设计的对真正有需求的人毫无吸引力来排除身体不佳的参保人。 另外,虽然EHB在2020年前仍然保持,但奥巴马医保关于自购医保市场上出售的保险计划精算价值必须达到60%的规定被取消(详7)。这立即给了保险公司做手脚的空间。比如,保险计划中某些项目看似有列入,但支付额度可以很低,造成名存实亡。看起来,这是一个明显的猫腻。这到底是有意为之,还是因为共和党方面不理解这类政策细节,尚不清楚。 奥巴马医保另外一些受到欢迎的规定没有触动。比如,禁止医保计划规定赔付上限,再比如,仍然允许青少年在26岁以前使用父母的医保。 所以在对医保计划的规定方面,很明显共和党的做法是:奥巴马医保一些受欢迎的特征给予保持,但对于民众了解不多的一些特征(例如“精算价值”)下手,以期减少政治后果。但问题是,后者正是前者的保障。 2. 低收入人群的参保补贴被取消。换为以年龄为参数提供补贴。 奥巴马医保对低收入人群的补贴有两种:保费补贴和费用分担(详9)。这两项补贴将收入在四倍贫困线以下人群保费负担稳定在年收入的9.5%以下——而且补贴幅度随收入水平降低而提高。比如收入在两倍贫困线以下的人群的保费负担会被控制在年收入6.5%以下。这项措施对低收入人群帮助极大。在奥巴马医保建立的“政府医保交易平台”上购买医保的人群,有85%享受补贴,屏蔽了医保费用上涨的影响。 而共和党的新医保法案基本取消了按收入进行补贴的做法。新医保案倒是也提供补贴,但和收入几乎无关——家庭收入在15万美元(!)以下的人群获得的补贴将完全相同。 新的补贴办法是:补贴数额根据年龄确定。高龄者获得的补贴高于低龄者。具体数字是,30岁以下年轻人每年可获得补贴2000美元,而60岁以上老人可获得4000美元。但问题在于,因为新医保法案将保险公司对老年人保费与对年轻人保费的比值从3倍放宽到5倍,老年人获得的补贴远不足以弥补保费的上涨。 更加糟糕的是,哪怕只看补贴的绝对数额,因为不再考虑参保人的实际收入状况,所以中,低收入人群的实际补贴额度有很大降低——而前面说过,目前自购医保的人群,本来就低收入者居多。 凯撒家庭基金会最近详细计算了各种收入水平,年龄,居住地人群在奥巴马医保法和新医保法下拿到的补贴数值变化。以获得补贴最多的60岁以上老年人为例,下图显示了他们的计算结果。蓝色表示新医保法下获得补贴少于奥巴马医保,桔黄色表示相反。颜色越深表示减少(或增加)的幅度越大。 如果个人年收入为3万美元:

个人年收入为5万美元:

个人年收入为7.5万美元:

很明显,相对高收入家庭获得补贴数额大增,但真正需要帮助的低收入下中产人群大大受损。实际上,凯撒基金会的计算还低估了下中产人群受损的程度,因为其并没有列入奥巴马医保的“费用分担”特点。 2016年大选之前,因为自购医保计划价格上涨引起了一场风波,共和党人士兴高采烈的认定奥巴马医保已经失败,林达在《大象终于跑出来了》一文中宣称,这就是川普上台的原因。但那时虽然保险费用上涨,但因为有对低收入家庭的费用补贴,他们并没有真正受到影响。而新医保计划取消了这一补贴,以后低收入家庭就会失去避风港,直接承受保费上升造成的经济压力。 而且这种做法还有另外一项并不显然但可能更加严重的后果。奥巴马医保按收入状况发放补贴的意义不仅仅在于帮助穷人,还在于防止负向选择的发生。因为奥巴马医保在提供补贴的同时又规定了个人的参保义务,所以很多身体状况良好但收入偏低的家庭也加入保险池。他们本身使用医保不多,发放给他们的补贴其实最终流向了那些真正产生大额费用的参保病人。这是一种很重要的支撑整个市场不陷入死亡螺旋的机制。 而在新医保计划下,因为补贴不再和收入相关,则低收入,但又身体健康的人群有强得多的动机退出保险市场。通过他们向病人分配医疗费用的渠道也就不复存在。其结果当然是大大加强了负向选择,导致市场的死亡螺旋。 3. 再说对个人参保的要求方面。奥巴马医保规定了个人参保义务来防止健康者退出市场造成死亡螺旋(详4),健康人不参保的,需要缴纳相当于年收入2.5%的罚金。而新医保法取消了这一做法。同时采取了另外一种方式来防止健康人退保。 新的做法是:如果健康人不参加保险,则将来再想加入保险时,保险公司可以多收取三成的保费。这种做法的逻辑是:让健康人有动力居安思危,为了将来自己生病时不必缴纳更多的保费,没生病时就坚持买保险。 但稍微一想就知道,这种做法非常荒唐,非但无效,还会起到反效果。 首先,比其他人多交30%并不是一个很高的数值。这笔帐很容易计算明白:一个健康人很有信心自己至少一年内不生病,而假如一年后生病,到时再买保险,假定治病又花了一年时间。则在整个治病过程中,仅比一般人多花三成保险费用,但之前已经省下了整整一年的费用——一来一去,非常合算。 而一旦有人因为这个原因停止缴纳保险,则他除非生病,绝不会再进入保险市场。这笔帐明摆着:反正再上保险都要再多交三成费用,那何必不等到真生了病再上保险呢? 反过来看奥巴马医保。其实奥巴马医保规定的2.5%罚金数额已经偏低,在促使健康人入保方面是不足的。但至少有一点是做对了:任何人之前没有入保的,越早入保,就能交罚金越少——而不会出现新医保下的越早入保反而受损越大的荒唐局面。 综合看来,一方面,新的医保法案表明上保持了奥巴马医保的某些惠民特征(禁止按照身体已有状况拒绝参保人,年轻人可以使用父母医保至26岁等等),使得新医保看上去和奥巴马医保的相似程度比之前大家想象的高得多。另一方面,却又破坏了不少奥巴马医保防范负向选择导致市场死亡螺旋的关键措施。这种奇怪的组合背后原因,是很值得玩味的。 保持奥巴马医保某些特征,这可能是为了掩人耳目,减小民众的反弹,增加通过的可能性。但是即便这个法案真的通过了,根据前面的分析,也有很大的可能造成市场迅速进入死亡螺旋而垮台,到那时岂不是仍然要露馅? 所以现在不少人提出了一种理论,即其实设计这一新医保法案的人正是故意想使得这一法案无法通过,而让其看上去像奥巴马医保则是达到这一目的的手段。 如果真是这种情况,在逻辑上也能说通:做出很努力的样子,弄出一个无法通过的法案。一方面对选民有个交代:我毕竟努力了。一方面又因为无法通过,所以也不必承担后果。共和党元老多尔曾经说过一句很著名的话:最安全的政治立场是,支持无法通过的法案,反对一定能过的法案。讲的就是这事儿。 而因为共和党目前在议会两院都占有多数,所以只要他们团结一致,新医保法肯定能过。因此如果想让新医保法不通过,就必须让共和党内的一部分人提出反对。把新医保法操作的很像老的奥巴马医保,正有这个效果。 实际上,新医保法一提出,就有不少共和党方面的议员站出来大声反对,其理由是:这只是奥巴马医保的2.0版而已,不是我们之前多年追求的彻底废除。 反对声音叫得最响的大概就是肯塔基州的参议员Rand Paul。 这位以崇尚“自发秩序”,反对“政府干预”的“自由意志主义者”在接受福克斯电视台采访时大义凌然的说:我认为这只是个小版的奥巴马医保,我不会去为另一个政府项目投票。同时,他也是唯一在参院投票阻拦新医保法案进入议事程序的共和党人。 话虽是这么说,可问题在于,Rand Paul所代表的肯塔基作为美国垫底的穷州,正是从奥巴马医保收益最大的地区。举个简单的例子,肯塔基州的Clay County,参议员选举时支持Rand Paul的选民比例高达77%,而此地又有多达16%的人口正是因为奥巴马医保法案扩大了穷人医保才看上病。类似的地区在肯塔基州并不少见。一旦奥巴马医保真被废除,对这部分选民的打击是致命的,一群有病没法医,坐以待毙的选民对Rand Paul本人的选情有何影响可想而知。 所以Rand Paul最好的办法正是:以新医保法太像老医保法为由对其坚决反对,显示自己“汉贼不两立”的保守主义纯洁性,但实际上,又因此能够以此为借口阻止其通过,保住奥巴马医保法,至少不必为废除奥巴马医保法承担政治责任。想必共和党内现在这些因为新医保法太像奥巴马医保而反对的人士,怀有这类小算盘的不算少数。 那么共和党新医保法的设计者真的有这种自我拆台的想法吗?笔者倒觉得未必如此。因为共和党方面虽然在奥巴马政府时期给民主党拆台高度团结一致,但一旦自己上台执政,该采取何种政策,则是意见高度不统一,各有各的小算盘。很难想象这种四分五裂的政治集团能够进行如此处心积虑的设计。新医保法的种种矛盾之处与其说反应了什么设计者的良苦用心,倒不如说反应了设计者内部的意见不统一。 这个新医保法是白宫和共和党参院方面共同商议后推出的。而川普在刚一当选,对奥巴马医保评价就变了口风,他说:奥巴马医保有几点他很喜欢——比如禁止保险公司因为“身体已有状况”拒绝参保人,比如允许年轻人使用父母医保至26岁。很显然川普知道这些措施受到民众广泛欢迎,他并没有兴趣在这点得罪老百姓。所以新医保法案果然保持了相关特征。 然后共和党方面一直诟病奥巴马医保规定的“个人参保义务”,即不参保就要收取罚金的做法。前众议员,即新任卫生部长Tom Price之前提出的医保方案(即“病人第一法案”,见详16),取消了个人参保义务,代之以对临时参保人多收取50%费用,果然这一条也出现在新医保法中,只不过50%被进一步降低至30%。 而保险公司游说集团最反对的当然是奥巴马医保法对于保险计划相关要求的规定(使他们丧失了排除病患者参保的空间),所以虽然新医保法保持了禁止因为“身体已有状况”拒绝参保人的条款,但是却取消了对于“精算价值”的规定——笔者怀疑这一条甚至就是保险公司的游说代表直接写的。 所以新医保法像是个不管三七二十一,把各方大佬们的要求楞凑成一团的怪胎。当然,正因为新医保法成了一个大杂烩,客观上给了各方反对的空间。这一出马戏最终会怎样上演,也只能拭目以待。 当年民主党设计平价医保法时,至少有一个实在的,真诚的政策目的:让几千万看病难的美国人获得健康保障。而平价医保法的种种细节设计,也确实是围绕这一目的在展开。这是正常的政府行为。 而现在共和党在搞的奥巴马医保替换法案,从政策上看毫无逻辑,一方面试图做出保持惠民措施的样子,一方面又在拆掉这些措施所赖以存在的政策细节。而他们这些奇怪的行为只有从政治上才能得到解释。这整个是一场劳民伤财,还可能产生严重后果的政治忽悠。是一群有贼心没贼胆的政治懦夫的危险游戏。

0

0

|

|

川普向美国民众喊话:“圣诞节给你们减税法案”

川普向美国民众喊话:“圣诞节给你们减税法案”